Сергей Худиев

Равенство мужчин и женщин придумали до феминисток

Сергей Худиев

Равенство мужчин и женщин придумали до феминисток

Вера в равное достоинство мужчины и женщины – это зрелый плод христианской цивилизации, а не что-то недавно придуманное какими-то либералами.

2 комментария Сергей Худиев

Равенство мужчин и женщин придумали до феминисток

Сергей Худиев

Равенство мужчин и женщин придумали до феминисток

Вера в равное достоинство мужчины и женщины – это зрелый плод христианской цивилизации, а не что-то недавно придуманное какими-то либералами.

2 комментария Федор Лукьянов

Большинство живущих такую Германию еще не видели

Федор Лукьянов

Большинство живущих такую Германию еще не видели

Страница мировых войн XX века для немцев, вероятно, перевернута. И внешние партнеры против этого, по сути, не возражают.

8 комментариев Виталий Трофимов-Трофимов

Против кого объединились Турция, Саудовская Аравия и Пакистан

Виталий Трофимов-Трофимов

Против кого объединились Турция, Саудовская Аравия и Пакистан

Мекканское оборонительное соглашение имеет довольно туманные перспективы, но оно не наследует провальным интеграционным процессам панарабистов и пантюркистов. В основе соглашения Турции, Саудовской Аравии и Пакистана лежит убежденность в том, что единственным гарантом безопасности должны быть не США или ЕС, а сами региональные лидеры.

2 комментария

Программа сочетает в себе личные инвестиции граждан, софинансирование со стороны государства и профессиональное управление накоплениями негосударственными пенсионными фондами (НПФ). Она помогает гражданам копить вдолгую, планировать свое будущее на перспективу пятнадцати и более лет, откладывать на пенсию, высшее образование детей или помощи им в покупке жилья в будущем.

Как работает ПДС? Добровольно (программа не является обязательной) российские граждане могут вносить средства на свой счет в рамках программы. Причем делается это самостоятельно, никаких автоматических удержаний с зарплаты участников программы не предполагается. Государство, со своей стороны, дополнительно софинансирует эти накопления.

Для этого из числа участников программы можно выбрать негосударственный пенсионный фонд, который будет грамотно инвестировать средства и приумножать их для своих клиентов.

Целью программы является накопление средств в течение длительного срока, за счет эффекта сложного процента граждане могут получить максимальную выгоду для себя. Размер взносов, а также то, как часто они будут вноситься, гражданин может выбрать сам. Кроме того, человек самостоятельно решает, какую цель он преследует, накапливая эти средства.

При помощи государства и участия в ПДС можно:

– накопить средства на образование детей в будущем;

– накопить первоначальный взнос на покупку жилья (газета ВЗГЛЯД ранее подробно писала о том, что такое первый взнос на покупку квартиры и как его посчитать);

– получить прибавку к пенсии.

Условия программы долгосрочных сбережений:

Заключить договор по ПДС могут россияне в возрасте от 18 лет.

Участник самостоятельно выбирает НПФ, который будет управлять его накоплениями.

– Софинансирование. Государство дополнительно вносит средства на счет участника программы.

Максимальная сумма ежегодного софинансирования составляет 36 тыс. рублей. И такая мера поддержки действует десять лет (изначально вводили на три года, однако позже президент своим указом увеличил срок софинансирования до десяти лет). Чтобы получить поддержку в максимальном размере, ежемесячная сумма взносов от гражданина должна составлять не менее трех тысяч в месяц (36 тыс. рублей в год).

Таким образом, за десять лет от государства в рамках софинансирования можно дополнительно привлечь 360 тыс. рублей.

Существует три уровня софинансирования со стороны государства. И условия будут зависеть от того, какой у человека, желающего принять участие в программе, ежемесячный доход:

Первый вариант – один к одному. Если гражданин зарабатывает не более 80 тыс. рублей, то на каждый вложенный рубль из личных взносов физического лица государство добавит от себя еще рубль.

Второй вариант – два к одному. Если ежемесячный доход гражданина составляет от 80 до 150 тыс. рублей, то государство на каждый вложенный человеком рубль добавит еще 0,5 рубля.

Иначе говоря, для получения от программы максимального эффекта, человеку с указанным уровнем дохода нужно будет положить на сберегательный счет 72 тыс. рублей. В таком случае государство от себя добавит еще 36 тыс. рублей дополнительно.

Напомним, что осуществлять взносы можно постепенно, разделив платежи на каждый месяц. Либо одним переводом в год. Формат и размер внесения платежей выбирается на этапе составления договора.

Третий вариант – четыре к одному. Распространяется на граждан с уровнем дохода, который превышает 150 тыс. рублей. На каждый вложенный гражданином рубль государство со своей стороны добавит 25 копеек. Тогда для получения 36 тыс. рублей софинансирования нужно сберегать на этом специальном счете по 144 тыс. рублей в год.

– Налоговый вычет. На сумму до 400 тыс. рублей, которые были внесены на счет за год, можно заявить налоговый вычет. Стандартная сумма к возврату за год составит 52 тыс. рублей для тех, кто платит налоги по ставке 13%.

Таким образом, ежемесячно в сбережения нужно добавлять примерно по 33,4 тыс. рублей, чтобы в результате получить налоговый вычет в максимальном размере.

После начала действия в России пятиступенчатой системы налогообложения меняется и максимальный размер такого вычета. Те, кто платит НДФЛ по ставке 22%, смогут получить 88 тыс. рублей в качестве налогового вычета. При этом база к возврату средств у них не меняется и составляет все те же 400 тыс. рублей.

– Страхование средств. Сумма, которую вы храните на счете в рамках ПДС, застрахована в Агентстве по страхованию вкладов. Причем лимит страхования в данном случае увеличен вдвое в сравнении с обычными банковскими вкладами и составляет 2,8 млн рублей. Так государство гарантирует сохранность накоплений даже в случае, если у НПФ, который вы выбрали, возникнут трудности.

Эта опция – одно из главных преимуществ ПДС. Накопления, сформированные у граждан 1967 года рождения и моложе за счет взносов со стороны работодателей в период до 2014 года, можно передать в негосударственный пенсионный фонд. Программа сбережений дает возможность получить доступ к этим средствам в пенсионном возрасте или использовать их как часть накоплений, например, к 18-летию ребенка. (Впрочем, в контексте ПДС чаще целью ставят 15-летие ребенка, ведь таков срок участия в программе на стандартных условиях – для не предпенсионеров).

По состоянию на сентябрь 2024 года, в реестре Банка России значилось 48 зарегистрированных НПФ, из которых гражданин может выбирать. Дополнительные условия по программам НПФ могут публиковать на своих сайтах.

Участие в программе долгосрочных сбережений предлагают в том числе Сбербанк и ВТБ. На своих сайтах они публикуют калькуляторы, которые позволяют спрогнозировать уровень дохода гражданина, принимающего участие в ПДС.

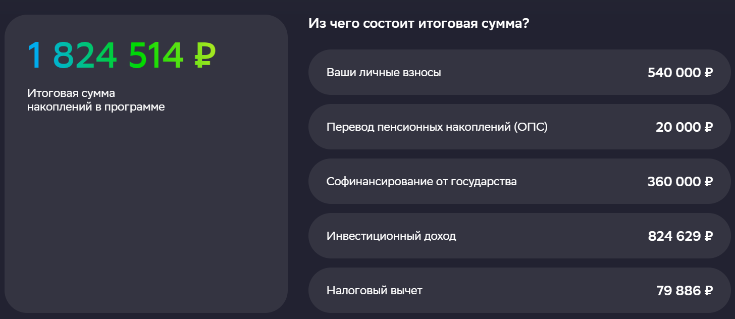

Вот пример расчета доходов по программе долгосрочных сбережений от ВТБ (при условии ежемесячных взносов от участника в три тысячи рублей):

Фото: скриншот с сайта vtbnpf.ru

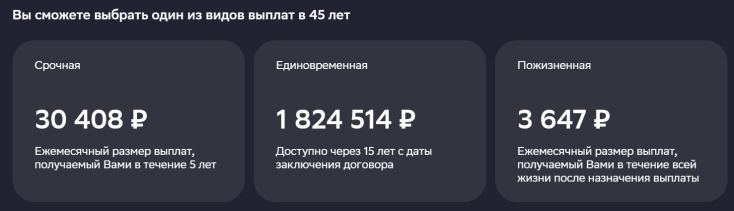

А вот какие доходы от ПДС прогнозирует Сбер:

Фото: скриншот с сайта npfsberbanka.ru

Такие выплаты указаны в прогнозе Сбербанка:

Фото: скриншот с сайта npfsberbanka.ru

Перейти в НПФ можно по заявлению. Накопления тех, кто не писал никаких заявлений, инвестируются управляющей компанией ВЭБ (Внешэкономбанка).

На переведенные накопления также распространяется государственное софинансирование, что позволяет еще больше увеличить сумму накоплений.

Договор об участии в ПДС заключается не менее чем на 15 лет. При этом установлены исключения. Так, получение выплат становится доступно 55-летним женщинам и 60-летним мужчинам. Возможность распоряжаться накоплениями для них никак не связана с тем, назначена ли уже страховая пенсия по старости или нет.

Кроме того, закон определяет перечень экстренных ситуаций, в случае которых человек сможет воспользоваться сбережениями, не потеряв при этом доход. Речь идет, в частности, о потере кормильца (например, дети или жена, если она не работала, заботясь за несовершеннолетними детьми) или необходимости оплачивать большие счета на лечение.

Снять личные средства с этого сберегательного счета владелец может, когда захочет. Их объем определяется договором. При этом в случае снятия средств досрочно НПФ вправе установить понижающие коэффициенты.

А вот накопительную часть пенсии, помощь о государства (то самое софинансирование), а также инвестиционный доход, который на эти средства был получен благодаря усилиям НПФ, забрать внезапно или внепланово не получится. Доступ к ним откроется при выполнении основных условий: достижение определенного возраста (напомним, это 55 лет для женщин и 60 лет для мужчин), а также когда истечет пятнадцатилетний период с момента открытия договора.

В зависимости от ваших жизненных обстоятельств и финансовых целей, вы можете выбрать один из четырех вариантов того, как будете получать выплаты по ПДС:

1. Единовременная выплата. Все накопления разом можно получить либо при выполнении возрастных условий, либо когда пройдет 15 лет с момента присоединения к программе.

Получить средства сразу возможно, если в пересчете размер назначаемых пожизненно выплат будет меньше 10% от прожиточного минимума пенсионера, то есть на 2024 год суммы в 1329 рублей. Чтобы рассчитать размер своих пожизненных выплат, нужно объем накоплений поделить на 264 (это количество месяцев, которое, предположительно, будет производиться выплата).

На первый взгляд подсчеты кажутся сложными, поэтому разберем на примере. Если ваши накопления, согласно выписке, составляют 300 тыс. рублей, нужно разделить их на 264. Получится сумма в 1137 рублей – меньше тех самых 10%, а значит получить выплату разово возможно.

2. Регулярные выплаты. Срок их получения можно выбрать самостоятельно, но минимальным будет пять лет.

3. Пожизненные выплаты. Можно получать определенную сумму каждый месяц с учетом индексации.

4. Досрочная выплата. Возможна, если есть основания, предусмотренные законодательством. Перечень видов лечения, дающих право на досрочную выплату, утверждается правительством России.

За вычетом средств, которые уже были выплачены, сбережения по программе ПДС могут быть переданы по наследству правопреемникам, указанным в договоре. Если их имена в договоре не указаны, то наследниками станут ближайшие родственники. На денежные средства будут распространятся общие правила наследования.

При этом если участнику программы уже назначили периодические выплаты, сбережения не становятся наследством.

Как заявляли в Минфине России, программа долгосрочных сбережений может представлять интерес не только для граждан предпенсионного возраста (о том, кто такие предпенсионеры и какие им положены выплаты, газета ВЗГЛЯД писала здесь), но и молодым людям. Подчеркивалось, что ПДС является универсальным способом в том числе накопить на первоначальный взнос на покупку жилья или получение детьми высшего образования.

Также в финансовом ведомстве приводили следующие подсчеты для тех, кто хочет открыть сберегательный счет в пользу ребенка. После заключения договора ПДС родитель будет вносить на счет по 3 тыс. рублей в месяц. В таком случае к 15-летию ребенка на счету появится 1,9 млн рублей, причем только 540 тыс. рублей из этой суммы будут вложены со стороны родителя.

Распоряжаться накопленными средствами ребенок сможет с 15 лет. При этом при заключении договора можно выбрать так называемые настройки доступа. То есть можно ограничить срок, в течение которого лицо, на которого открыт договор, не сможет получить полный доступ к деньгам. Когда выбранный срок истечет, ПДС-копилка будет считаться заполненной, и следующим шагом она перейдет к ребенку.

Дорогостоящее развитие ИИ втягивает компании в огромные долги. Своих доходов им уже не хватает. Из 5,5 трлн долларов, которые планируется потратить на ИИ, в долг будет взято целых 4,1 триллиона. Это создает риски надувания финансового пузыря, который может лопнуть, как в свое время Lehman Brothers.

Подробности

Дорогостоящее развитие ИИ втягивает компании в огромные долги. Своих доходов им уже не хватает. Из 5,5 трлн долларов, которые планируется потратить на ИИ, в долг будет взято целых 4,1 триллиона. Это создает риски надувания финансового пузыря, который может лопнуть, как в свое время Lehman Brothers.

Подробности

Россия продолжает наносить удары по транспортной и портовой инфраструктуре Одесской области: на этот раз ВС РФ поразили автомобильный мост в Маяках, который связывает регион с дунайскими портами. Эксперты отмечают, что системные атаки все сильнее осложняют работу украинской логистики и свидетельствуют о готовности Москвы продолжать давление на морские маршруты. Как это скажется на снабжении и боеспособности ВСУ?

Подробности

Россия продолжает наносить удары по транспортной и портовой инфраструктуре Одесской области: на этот раз ВС РФ поразили автомобильный мост в Маяках, который связывает регион с дунайскими портами. Эксперты отмечают, что системные атаки все сильнее осложняют работу украинской логистики и свидетельствуют о готовности Москвы продолжать давление на морские маршруты. Как это скажется на снабжении и боеспособности ВСУ?

Подробности

За время СВО «народный ВПК» научился быстро создавать востребованные фронтом системы. Однако между появлением разработки и ее внедрением в войска по-прежнему остается сложный путь. Герой России Владислав Головин предложил создать единый ресурс поддержки таких производителей. Эксперты считают, что эта инициатива поможет отбирать наиболее перспективные и нужные военным решения, запускать их серийное производство и включать успешные проекты в систему снабжения армии.

Подробности

За время СВО «народный ВПК» научился быстро создавать востребованные фронтом системы. Однако между появлением разработки и ее внедрением в войска по-прежнему остается сложный путь. Герой России Владислав Головин предложил создать единый ресурс поддержки таких производителей. Эксперты считают, что эта инициатива поможет отбирать наиболее перспективные и нужные военным решения, запускать их серийное производство и включать успешные проекты в систему снабжения армии.

Подробности

Вспыхнувший было конфликт между Испанией и Италией затих так же внезапно, как и начался. Попытка Италии поставить под вопрос существование Шенгенского соглашения была пресечена испанским ультиматумом. И хотя в Риме заявляли, что «с нами нельзя разговаривать таким языком», в итоге итальянцы сдались. Почему?

Подробности

Вспыхнувший было конфликт между Испанией и Италией затих так же внезапно, как и начался. Попытка Италии поставить под вопрос существование Шенгенского соглашения была пресечена испанским ультиматумом. И хотя в Риме заявляли, что «с нами нельзя разговаривать таким языком», в итоге итальянцы сдались. Почему?

Подробности

В Таиланде расследуют громкое убийство брата и сестры из России. Премьер-министр Анутхин Чанвиракун извинился лично и пообещал убийцам высшую меру. Полиция уже задержала двух местных жителей, которые признались, что хотели завладеть мотоциклом жертв. Россияне являются одним из ключевых источников туристических доходов Таиланда. Что эта трагедия говорит об обстановке в курортных провинциях страны и как она повлияет на поток туристов из России?

Подробности

В Таиланде расследуют громкое убийство брата и сестры из России. Премьер-министр Анутхин Чанвиракун извинился лично и пообещал убийцам высшую меру. Полиция уже задержала двух местных жителей, которые признались, что хотели завладеть мотоциклом жертв. Россияне являются одним из ключевых источников туристических доходов Таиланда. Что эта трагедия говорит об обстановке в курортных провинциях страны и как она повлияет на поток туристов из России?

Подробности

Сергей Худиев

Вера в равное достоинство мужчины и женщины – это зрелый плод христианской цивилизации, а не что-то недавно придуманное какими-то либералами.

2 комментария

Федор Лукьянов

Страница мировых войн XX века для немцев, вероятно, перевернута. И внешние партнеры против этого, по сути, не возражают.

8 комментариев

Виталий Трофимов-Трофимов

Мекканское оборонительное соглашение имеет довольно туманные перспективы, но оно не наследует провальным интеграционным процессам панарабистов и пантюркистов. В основе соглашения Турции, Саудовской Аравии и Пакистана лежит убежденность в том, что единственным гарантом безопасности должны быть не США или ЕС, а сами региональные лидеры.

2 комментарияКак утверждают источники американских СМИ, президент США Дональд Трамп определился, кто должен стать его преемником – госсекретарь Марко Рубио или вице-президент США Джей Ди Вэнс. В целом это хороший выбор. Но в плохих обстоятельствах.

Три океанских государства, более 15 лет назад признавшие независимость Абхазии и Южной Осетии, отозвали признание. С чем это связано?

Власти Украины ответили на обвинения Ирака в организации терактов в этой стране. Что забыли украинские наемники на Ближнем Востоке и в Африке?

В информационном поле зачастую встречаются переименованные Украиной названия населенных пунктов, расположенных на исторических территориях России. Как правильно их называть и писать? Официальные российские названия этих городов и сел – в инфографике газеты ВЗГЛЯД.

Чем цифровой рубль, вводимый в России как еще одна форма национальной валюты, отличается от безналичного? А главное – в чем его преимущества? Об особенностях цифрового рубля – в инфографике газеты ВЗГЛЯД.

Ранее служившие в российских силовых структурах граждане России уже в статусе гражданских лиц имеют право стать резервистами Минобороны РФ. Какие задачи выполняют резервисты и при каких условиях – в инфографике газеты ВЗГЛЯД

Спилить дерево на своем участке в 2026 году можно не всегда: многое зависит от категории земли, местных правил благоустройства, статуса дерева, охранных зон и того, не относится ли растение к редким или краснокнижным видам. На обычном участке ИЖС или СНТ плодовые и декоративные деревья чаще всего убирают без порубочного билета, но если дерево растет на муниципальной земле, в лесном фонде, в охранной зоне, относится к редким видам или находится за границами участка, самовольная вырубка может обернуться административным штрафом, возмещением ущерба или уголовной ответственностью. Рассказываем, какие деревья нельзя рубить без разрешения, как проверить статус земли и когда нужно обращаться в администрацию.

Кабачки можно жарить на сковороде, запекать в духовке, тушить, фаршировать, добавлять в оладьи, запеканки, икру, салаты и заготовки на зиму. В сезон это один из самых удобных овощей для быстрых и недорогих блюд: молодые кабачки готовятся за 15–30 минут, хорошо сочетаются с сыром, чесноком, фаршем, помидорами, зеленью, сметаной и специями. Рассказываем, что приготовить из кабачков быстро и вкусно, какие рецепты подойдут на каждый день, как выбрать молодые плоды и чем отличаются блюда на сковороде, в духовке и без жарки.

В среду, 19 августа 2026 года, православные христиане отмечают Преображение Господне – один из двунадесятых праздников, который в народной традиции называют Яблочным Спасом. Газета ВЗГЛЯД публикует красивые открытки, картинки и слова поздравлений с Яблочным Спасом 2026, которые можно отправить родным, друзьям и близким.

Вступивший в должность 20 июля глава правительства Великобритании Энди Бернем заявил, что поддержка Украины при нем не изменится и останется «непоколебимой». Аналогичные заявления делали и его предшественники.

Британская пресса считает, что у уходящего британского премьера останется возможность продолжить свою политическую карьеру. Кир Стармер называется в числе претендентов на пост будущего генсека НАТО: срок выбора нового главы альянса наступает в 2028 году.

Вот уже четвертый британский премьер уходит со своего поста за время пребывания у власти главы киевского режима Владимира Зеленского. На Даунинг-стрит, 10 остается стабильным положение лишь официального кота резиденции британских премьеров – Ларри.

Ежемесячный индекс газеты ВЗГЛЯД. Мы оцениваем реальный уровень враждебности почти 50 стран по отношению к России: от поставок оружия и санкций до дипломатических демаршей и информационных атак.

Цикл видеолекций и статей о ярких и спорных событиях отечественной истории, охватывающий период от Древней Руси до «мюнхенской речи». Рассказываем о героях эпохи с юмором и фактами.

Классический русский репортаж – победы и испытания, признанные герои и на первый взгляд незаметные труженики, обстоятельные и драматические очерки жизни в практически всех регионах России. Спецкор Юрий Васильев ведёт непрерывную хронику жизни нашей страны.

«Слово ветерана» – серия интервью, в которых ветераны СВО делятся личными историями о возвращении к мирной жизни. Их рассказы содержат как практические советы другим ветеранам, так и помогают понять глубину переживаний и трансформации личности бойцов, прошедших испытание войной.

Цикл статей и авторских колонок и графических материалов, посвященных теме защиты национальных интересов России и сохранения социокультурной идентичности в условиях внешнего давления.

Цикл мультимедийных публикаций (лонгридов), посвященных ключевым событиям новейшей истории России

Спецпроект о сравнении цифровых сервисов в России и других странах.

В канун Нового года газета ВЗГЛЯД предложила читателям написать письма бойцам на фронт. Откликнулись люди разных возрастов из России, Белоруссии, Казахстана, Германии, Индии и др. Письма были опубликованы и отправлены бойцам в зону СВО.

Интернет-журнал vzdigest.com с адаптированными под англоязычную аудиторию аналитическим статьями и мнениями по проблемам международной политики, экономики, социальным и культурным вопросам. Цель проекта – преодоление языкового и культурного барьера в донесении российского взгляда на ключевые проблемы современности.

Известные политические и общественные деятели, а также обычные граждане России самых разных профессий – от учителей до спортсменов – отвечали на вопрос, зачем участвовать в голосовании на выборах президента 2024.