Польша де-юре отказалась от большей части нынешней Западной Украины более 80 лет назад. Однако реваншистские настроения у поляков не исчезли – тем более, что в последние десятилетия границы в Европе не раз менялись.

Войну городов развязали украинские политики и полевые командиры. И нам ничего не оставалось, как только взять и ответить. Ответить жестко. Топить корабли, жечь заправки и логистику. И внезапно это не понравилось киевским деятелям.

110 лет назад, 31 июля 1916 года, родился один из родоначальников современной мировой трансплантологии – Владимир Демихов. Его эксперименты вызывали одновременно шок и восторг: собаки с двумя головами, пересадки сердца – такого в мировой медицине еще не было.

Первоначальный взнос на покупку квартиры: что это такое и можно ли без него обойтись

@ Global Look Press

Tекст: Ольга Никитина

Первоначальный взнос – это часть стоимости приобретаемого объекта, которую покупатель вносит своими средствами. Это своего рода залог, подтверждающий банку серьезность намерений заемщика и его платежеспособность. Оставшуюся сумму предоставляет банк в виде кредита. Расскажем о том, зачем нужен первоначальный взнос, а также опишем ситуации, когда можно оформить ипотеку без него.

Зачем нужен первоначальный взнос для покупки квартиры

Первоначальный взнос (ПВ) играет важную роль в ипотечном кредитовании. Он выполняет несколько функций:

1) Гарантия для банка

Чем больше ПВ, тем меньше рисков для кредитной организации. Если заемщик перестанет выплачивать кредит, банк сможет частично компенсировать свои потери за счет продажи заложенной недвижимости.

2) Снижение суммы кредита

Больший первоначальный взнос означает меньшую сумму кредита, которую необходимо взять в банке. Это, в свою очередь, приводит к снижению общей суммы переплаты по процентам.

3) Улучшение условий кредитования

Заемщики, которые сумели накопить значительную сумму и используют ее в качестве первоначального взноса, как правило, получают более выгодные условия кредитования. Например, более низкую процентную ставку или возможность выбрать более длительный срок кредитования.

Каким бывает первый взнос?

Размер первоначального взноса может варьироваться в зависимости от нескольких факторов:

– Тип недвижимости: при покупке жилья для личных нужд обычно требуется меньший ПВ, чем при покупке коммерческой недвижимости или загородного дома.

– Выбранный банк: каждая кредитная организация самостоятельно определяет требования к первоначальному взносу.

– Ипотечная программа. В зависимости от выбранной программы вам могут предложить разные минимальные размеры взноса.

– Финансовое положение заемщика. Банки оценивают платежеспособность потенциального клиента и в случаях, когда его доход оценивается как низкий или в кредитной истории имеются просрочки, может затребовать больший первоначальный взнос в качестве гарантии.

Источники средств для первоначального взноса

Где взять деньги на первоначальный взнос? Нередко это главный вопрос для тех, кто планирует взять жилье в ипотеку. В качестве ПВ обычно используются:

– Собственные накопления. Способ накопить определенные средства рассматривается банком в качестве положительной характеристики потенциального заемщика, ведь после оформления кредита он должен будет дисциплинированно и регулярно осуществлять платежи, не отклоняясь от графика. Привычка копить и откладывать станет в этом помощником и не приведет к шокирующим изменениям в образе жизни человека после того, как он возьмет кредит и его обязательные расходы возрастут. О том, какое время является наиболее удачным для того, чтобы копить деньги на банковском вкладе, газета ВЗГЛЯД писала в справочной статье о ключевой ставке.

– Материнский капитал. Эти средства, которые государство выделяет женщинам при рождении ребенка, можно направить на погашение части ипотечного кредита либо использовать в качестве первоначального взноса.

Здесь есть свои нюансы. Так, порой банки предпочитают включать сумму маткапитала в «тело» кредита, чтобы ускорить оформление сделки. Также закон позволяет направить средства с лицевого счета матери напрямую продавцу объекта недвижимости. В таком случае кредитные средства продавец обычно получает уже после того, как будут получены средства маткапитала. Тогда сделка растягивается во времени. И тем не менее оба варианта возможны, а главное – материнский капитал может полностью или частично покрыть первоначальный взнос, что станет значительным подспорьем при покупке квартиры или жилого дома.

– Жилищные сертификаты, которые государством предоставляются определенным категориям граждан.

– Государственные субсидии на приобретение жилья.

Как подтвердить перевод первоначального взноса продавцу

Требования могут отличаться в зависимости от банка, поэтому лучше уточнить этот момент заранее у менеджера кредитной организации, который занимается вашим вопросом. Расскажем об основных способах:

– Выписка с банковского счета. Этот документ подтвердит, что покупатель действительно располагает средствами для внесения первоначального взноса.

– Расписка со стороны продавца. Заполняется по форме в соответствии с требованиями кредитной организации уже после того, как продавец получил от покупателя денежные средства. Это мог быть перевод средств на счет, по СБП, по номеру карты или передача наличных денег. Расписка в простой письменной форме, а также устное подтверждение от продавца при заключении сделки часто принимаются банком в качестве подтверждения, что ПВ выплачен.

– При использовании маткапитала в качестве ПВ потребуется выписка со счета продавца, в какой будет напрямую указано, что он получил средства. То же касается жилищных сертификатов и субсидий.

Как посчитать первоначальный взнос по ипотеке

Мы помним, что ПВ – эта та часть стоимости объекта, которую покупатель сразу оплачивает из собственных средств, а остальная часть предоставляется банком в виде кредита. Для расчета минимального первоначального взноса необходимо:

1) Определить стоимость квартиры или жилого дома, который вы планируете приобрести.

2) Узнайте минимальный первоначальный взнос по ипотеке. Не лишним будет обратиться сразу в несколько разных банков, чтобы узнать у них условия. Сейчас в банках работают онлайн-консультанты либо можно подать заявку на официальном сайте кредитной организации. Также можно позвонить или приехать лично, но чтобы не ждать в очереди, не мешает записаться заранее (сделать это можно также по телефону).

Если вас интересуют льготные ипотечные программы, то можно ориентироваться на информационные публикации, где указаны основные условия. Так, газета ВЗГЛЯД подробно описывала условия программы «Семейная ипотека», в рамках которой можно оформить покупку жилья по ставке 6% годовых.

3) Для расчета умножьте стоимость недвижимости на минимально допустимый процент первоначального взноса по выбранной программе.

Пример. Предположим, вы хотите купить квартиру стоимостью 5 млн рублей по программе с минимальным первоначальным взносом 20%. В этом случае минимальный первоначальный взнос составит: 5 000 000 рублей х 20% = 1 000 000 рублей.

Кроме того, для упрощения расчетов и чтобы у вас не было сомнений в их корректности, можете воспользоваться калькулятором первоначального взноса (он также может называться «ипотечный калькулятор»). На просторах Сети их множество. Чтобы рассчитать ипотеку с первоначальным взносом, можно выбрать наиболее удобный из них.

Какой первоначальный взнос будет максимальным

Обычно максимальный размер ПВ составляет 90% от стоимости недвижимости. Однако этот показатель может варьироваться в зависимости от минимальной суммы кредита, которую готов предоставить банк.

Входит ли первоначальный взнос в лимит по ипотеке

Здесь нередко возникает путаница. В ситуации с льготными ипотечными программами, например, с уже упомянутой «Семейной ипотекой», обозначен лимит кредитных средств (в данном случае – 6 млн рублей на новостройку) и минимальный первый взнос (20%). Так каким будет первоначальный взнос и какой будет максимальная стоимость недвижимости, которую вы можете приобрести?

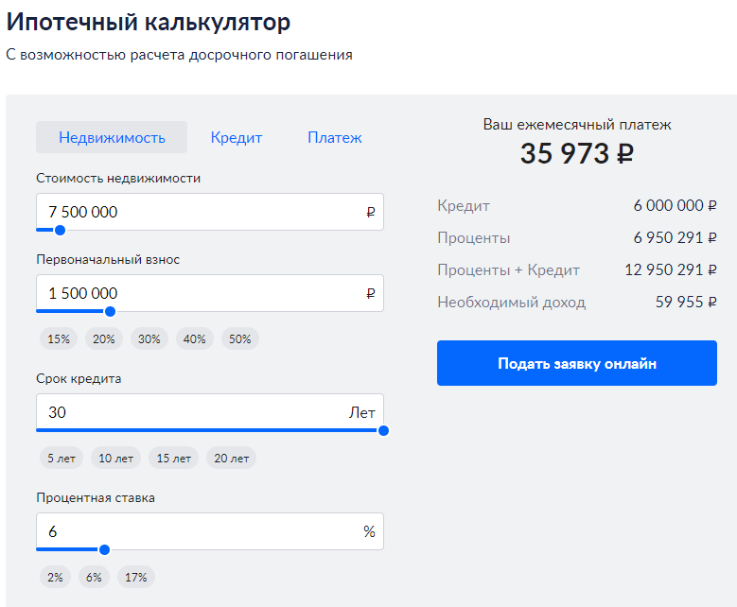

Важно понимать, что ПВ не учитывается в сумме кредита. Это означает, если вы можете в рамках, к примеру, той же «Семейной ипотеки» взять кредит на 6 млн рублей, добавить обязательный первоначальный взнос в размере 1,5 млн рублей и приобрести квартиру за 7,5 млн рублей. Откуда такая сумма? ПВ считается не от суммы кредита, а от рыночной цены вашей будущей квартиры. Ниже пример расчета из калькулятора первоначального взноса (процентная ставка – 6% годовых, а «первоначалка» составляет 20%):

Пример расчетов семейной ипотеки в кредитном калькуляторе. Фото: скриншот cian.ru

При желании и при наличии свободных средств (например, если вы продаете квартиру поменьше и приобретаете жилье большей площади) вы можете заплатить в качестве первоначального взноса больше минимальных 20%, которые требует банк в соответствии с условиями госпрограммы, и взять при этом максимальный кредит, который вам могут предоставить. Либо вы можете уменьшить запрашиваемую сумму кредита. Это зависит от ваших предпочтений и целей, которые вы себе ставите.

Как взять ипотеку без первоначального взноса

Напрямую брать ипотеку без первоначального взноса не разрешается. ПВ снижает риски для банка, так как у заемщика уже есть своя «доля» в приобретаемой недвижимости. Однако некоторые кредитные организации на свой страх и риск прибегают к хитрым схемам.

Например, некоторые банки готовы предложить денежный кредит (обычно – потребительский или под залог другого объекта недвижимости). Но важно ответственно оценить свои силы, поскольку нагрузка на вас как на плательщика значительно возрастет. При этом условия этих кредитив могут оказаться невыгодными для заемщика, условия могут оказаться слишком жесткими, а ежемесячный платеж – неподъемным.

Нередко для погашения первоначального взноса люди продают имеющуюся недвижимость на вторичном рынке. Таким образом можно улучшить свои жилищные условия – приобрести квартиру большей площади или с более комфортной транспортной доступностью.

Некоторые застройщики предлагают рассрочку платежа, что позволяет отложить часть оплаты на более поздний срок. Однако такие программы, как правило, имеют свои ограничения и условия. В ЦБ предостерегали от оформления ипотеки на таких условиях, мотивируя тем, что в итоге покупатель приобретает жилье по завышенной стоимости, которая существенно превышает рыночную.

Важно понимать, что многие схемы, позволяющие обойтись без первоначального взноса, могут быть рискованными и иметь скрытые подводные камни:

– Кредиты на ремонт, навязанные банками.

– Сомнительные схемы с агентствами недвижимости, предполагающие оформление фиктивных документов или использование подставных лиц.

Таким образом, фактическая возможность взять ипотеку без первоначального взноса существует, однако она сопряжена с рисками и требует тщательного анализа. Перед принятием решения необходимо взвесить все за и против и выбрать наиболее подходящий вариант с учетом своих финансовых возможностей и целей.

Автокредит с первоначальным взносом

Обычно ПВ при оформлении кредита на покупку автотранспорта составляет до 10 до 20%. При этом выгоднее было бы внести 40–50%, чтобы уменьшить последующие платежи.

Для расчетов условий по автокредиту также можно воспользоваться специальным калькулятором.

Молдавия опасается серьезного топливного кризиса из-за остановки поставок казахстанской нефти на фоне непрекращающихся ударов Украины по экспортной инфраструктуре КТК. Даже требование США прекратить бить по нефти Казахстана не сработало. Молдавские фермеры уже испытывают нехватку дизтоплива, причем в самый ответственный момент сбора урожая. Среди пострадавших из-за украинских атак также Румыния и Болгария.

Подробности

Газета ВЗГЛЯД представила июльский выпуск «Рейтинга недружественных правительств». Впервые за всю историю проекта в первую десятку вошли все государства – члены Евросоюза, что свидетельствует о качественном изменении антироссийской политики Брюсселя. По мнению экспертов, конфронтация с Москвой постепенно перестает быть уделом отдельных европейских лидеров и становится общеевропейской нормой, существенно сокращая пространство для маневра даже наиболее осторожных стран ЕС.

Подробности

Российские войска освободили в Сумской области села Могрица и Малая Слободка. Это событие особо отметил министр обороны Андрей Белоусов, заявив о появлении новых стратегических перспектив для дальнейшего развития успехов на этом направлении. Какие возможности дает контроль над населенными пунктами и куда теперь сместится фокус удара российских сил?

Подробности

Парламент Молдавии приступил к реформе избирательной системы Гагаузии, изменив правила формирования Народного собрания автономии и ужесточив требования к кандидатам. В Комрате расценивают эти шаги как очередную попытку Кишинева ограничить самостоятельность региона. Не станет ли нынешняя реформа началом демонтажа особого статуса Гагаузии?

Подробности

В Таиланде расследуют громкое убийство брата и сестры из России. Премьер-министр Анутхин Чанвиракун извинился лично и пообещал убийцам высшую меру. Полиция уже задержала двух местных жителей, которые признались, что хотели завладеть мотоциклом жертв. Россияне являются одним из ключевых источников туристических доходов Таиланда. Что эта трагедия говорит об обстановке в курортных провинциях страны и как она повлияет на поток туристов из России?

Подробности

Польша де-юре отказалась от большей части нынешней Западной Украины более 80 лет назад. Однако реваншистские настроения у поляков не исчезли – тем более, что в последние десятилетия границы в Европе не раз менялись.

Войну городов развязали украинские политики и полевые командиры. И нам ничего не оставалось, как только взять и ответить. Ответить жестко. Топить корабли, жечь заправки и логистику. И внезапно это не понравилось киевским деятелям.

110 лет назад, 31 июля 1916 года, родился один из родоначальников современной мировой трансплантологии – Владимир Демихов. Его эксперименты вызывали одновременно шок и восторг: собаки с двумя головами, пересадки сердца – такого в мировой медицине еще не было.

Правительство в Варшаве бездоказательно заявило, что ракета, упавшая в Польше в ста километрах от границы с Украиной, принадлежит России. Что из этого следует?

В информационном поле зачастую встречаются переименованные Украиной названия населенных пунктов, расположенных на исторических территориях России. Как правильно их называть и писать? Официальные российские названия этих городов и сел – в инфографике газеты ВЗГЛЯД.

Чем цифровой рубль, вводимый в России как еще одна форма национальной валюты, отличается от безналичного? А главное – в чем его преимущества? Об особенностях цифрового рубля – в инфографике газеты ВЗГЛЯД.

Ранее служившие в российских силовых структурах граждане России уже в статусе гражданских лиц имеют право стать резервистами Минобороны РФ. Какие задачи выполняют резервисты и при каких условиях – в инфографике газеты ВЗГЛЯД

Кабачок и цукини часто считают одним и тем же овощем, но между ними есть различия во внешнем виде, вкусе, плотности мякоти и способах приготовления. Оба относятся к семейству тыквенных, содержат много воды, мало калорий и подходят для летнего рациона, но цукини обычно нежнее, плотнее и чаще используется в салатах, гриле и быстрых блюдах, а обычный кабачок лучше подходит для икры, рагу, оладий и запекания. Рассказываем, чем кабачок отличается от цукини, что полезнее, сколько в них калорий, кому нельзя есть эти овощи и какие блюда из них приготовить.

Арбуз кажется простой покупкой, но выбрать спелый, сладкий и безопасный плод в магазине, на рынке или бахчевом развале получается не всегда. При покупке нужно смотреть на сезон, место продажи, целостность кожуры, желтое пятно на боку, сухой хвостик, вес, звук при постукивании и условия хранения. Рассказываем, как выбрать хороший арбуз в 2026 году, когда лучше покупать арбузы, почему нельзя брать разрезанные плоды, как понять, что арбуз спелый, и какие признаки могут указывать на нитраты или порчу.

Рождество Николая Чудотворца в 2026 году православные верующие отметят во вторник, 11 августа. В церковном календаре этот день посвящен рождению святителя Николая, архиепископа Мир Ликийских, одного из самых почитаемых христианских святых; также 11 августа совершается память мученика Каллиника, мученицы Серафимы девы и других святых. Рассказываем, что означает праздник Рождества Николая Чудотворца, почему его отмечают 11 августа, о чем молятся святителю Николаю, что можно и нельзя делать в этот день и какие народные приметы связаны с Николой Осенним.

Вступивший в должность 20 июля глава правительства Великобритании Энди Бернем заявил, что поддержка Украины при нем не изменится и останется «непоколебимой». Аналогичные заявления делали и его предшественники.

Британская пресса считает, что у уходящего британского премьера останется возможность продолжить свою политическую карьеру. Кир Стармер называется в числе претендентов на пост будущего генсека НАТО: срок выбора нового главы альянса наступает в 2028 году.

Вот уже четвертый британский премьер уходит со своего поста за время пребывания у власти главы киевского режима Владимира Зеленского. На Даунинг-стрит, 10 остается стабильным положение лишь официального кота резиденции британских премьеров – Ларри.

Ежемесячный индекс газеты ВЗГЛЯД. Мы оцениваем реальный уровень враждебности почти 50 стран по отношению к России: от поставок оружия и санкций до дипломатических демаршей и информационных атак.

Цикл видеолекций и статей о ярких и спорных событиях отечественной истории, охватывающий период от Древней Руси до «мюнхенской речи». Рассказываем о героях эпохи с юмором и фактами.

Классический русский репортаж – победы и испытания, признанные герои и на первый взгляд незаметные труженики, обстоятельные и драматические очерки жизни в практически всех регионах России. Спецкор Юрий Васильев ведёт непрерывную хронику жизни нашей страны.

«Слово ветерана» – серия интервью, в которых ветераны СВО делятся личными историями о возвращении к мирной жизни. Их рассказы содержат как практические советы другим ветеранам, так и помогают понять глубину переживаний и трансформации личности бойцов, прошедших испытание войной.

Цикл статей и авторских колонок и графических материалов, посвященных теме защиты национальных интересов России и сохранения социокультурной идентичности в условиях внешнего давления.

В канун Нового года газета ВЗГЛЯД предложила читателям написать письма бойцам на фронт. Откликнулись люди разных возрастов из России, Белоруссии, Казахстана, Германии, Индии и др. Письма были опубликованы и отправлены бойцам в зону СВО.

Интернет-журнал vzdigest.com с адаптированными под англоязычную аудиторию аналитическим статьями и мнениями по проблемам международной политики, экономики, социальным и культурным вопросам. Цель проекта – преодоление языкового и культурного барьера в донесении российского взгляда на ключевые проблемы современности.

Известные политические и общественные деятели, а также обычные граждане России самых разных профессий – от учителей до спортсменов – отвечали на вопрос, зачем участвовать в голосовании на выборах президента 2024.

Олег Хавич

Как Польша получила Западную Украину, а потом её потеряла

Олег Хавич

Как Польша получила Западную Украину, а потом её потеряла