Исторический опыт показывает, что террористические атаки против нашей страны никогда не позволяли нашим врагам добиться желаемых результатов, хотя и вели к невинным жертвам. Однако сейчас неприятель полагает, что у него просто не остается иного выбора, кроме как сконцентрироваться на террористической войне.

В Вашингтоне выжидают, кто из участников украинского конфликта дрогнет первым. Россия находится уже в третьем цикле активизации контактов с США по Украине, который развивается в русле схожих вводных, но со своими особенностями.

Вы снимаете ролик, пишете пост, вкладываете душу. А ИИ берет вашу экспертизу, переваривает, выплевывает пользователю в виде краткой сводки – и ваш контент остается не у дел. Цитирование без визитации – вот новая реальность.

Налог на доходы по вкладам в 2024 году: что нужно знать

@ Global Look Press

Tекст: Ольга Никитина

Российские граждане с 2024 года начинают платить налог на доходы, полученные по банковским вкладам. Касается это тех, кто размещал свои сбережения на вкладах в 2023 году. Введение налога на доходы по вкладам связано с необходимостью более справедливого распределения налоговой нагрузки. При этом под налог подпадает не весь доход, полученный в результате средств на депозитах, а только та часть, которая превышает лимит. Расскажем подробнее о том, кому и как нужно платить налог на доходы по вкладам.

Для российских граждан это налоговое обязательство стало новым. Заплатить придется 13% (за исключением случаев, когда для лица действует другая ставка в связи с высокими доходами, или ситуаций, когда дело касается нерезидентов РФ – тогда ставка будет выше) от суммы превышения дохода над установленным лимитом.

Лимит рассчитывается исходя из ключевой ставки Центрального банка России. Для каждого года этот лимит будет установлен на своем уровне, а значение высчитывается по следующей формуле: миллион рублей умножают на максимальное значение базовой ставки, которое было зафиксировано в указанный год. НДФЛ потребуется заплатить с дохода по процентам, который будет превышать эту сумму.

Важно подчеркнуть, что под налог попадают не сами вклады, а лишь доход, который был получен вами от банка за хранение средств на счете.

Как рассчитать налог на доходы по вкладам

Порядок следующий:

– Определение общего дохода.

Необходимо просуммировать все доходы, полученные по вашим банковским счетам за предыдущий год.

– Вычет необлагаемой суммы.

Размер этой суммы определяется по формуле, которую мы приводили выше. Это тот самый лимит, с суммы превышения над которым потребуется заплатить. Для 2023 года эта сумма составила 150 тыс. рублей.

Расчет налога

На сумму, которая превышает необлагаемую, сумма к уплате составит 13%, а если доход человека превышает 5 млн рублей, то ставка вырастет до 15%.

Например, за 2023 год ваш доход по вкладам составил 200 тыс. рублей. Еще раз обратите внимание: это не сумма, которая лежит у вас на депозите, а сумма средств, которую банк выплатил вам в качестве процентов за хранение средств на его счете. Необлагаемая сумма, напомним, составит 150 тыс. рублей. Тогда сумма, с которой потребуется выплатить налог, будет 50 тыс. рублей. Сам же налог составит 6,5 тыс. рублей (50 000 х 0,13 = 6500).

Что влияет на размер налога?

– Ключевая ставка ЦБ РФ: чем выше ключевая ставка, тем больше необлагаемая сумма и, соответственно, меньше сумма к налогообложению.

– Сумма доходов по всем источникам: если ваш доход, полученный за год, превышает 5 млн рублей, то ставка налога увеличивается до 15%.

– Количество банковских продуктов: чем больше у вас банковских счетов, тем сложнее самостоятельно рассчитать налог. Просуммировать придется выплаты, которые вам осуществляли различные кредитные организации на каждый из счетов. Эта сложность касается в первую очередь тех, кто предпочитает копить на различные цели в отдельных «копилках»: на путешествие, на подарки, на первоначальный взнос по ипотеке, на здоровье или откладывать на черный день. Банк присылает уведомление отдельно по каждой из ваших «копилок».

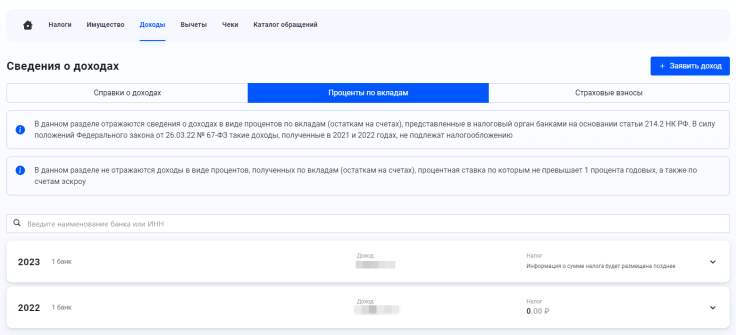

Между тем, в сведениях о доходах в личном кабинете налогоплательщика появился раздел «Доходы по вкладам», где отображаются все данные суммарно по всем счетам. Это должно значительно упростить процесс уплаты налога и подсчетов.

Фото: скриншот с сайта lkfl2.nalog.ru

Кто освобожден от уплаты налога?

– Граждане, получившие доходы по вкладам ниже необлагаемой суммы, то есть 150 тыс. рублей по итогам размещения накоплений в 2023 году.

– Вклады мужа и жены не суммируются, а налог высчитывается отдельно для каждого из супругов, что позволяет гражданам, которые вступили в брак, грамотно распоряжаться общими накоплениями.

– Обладатели счетов эскроу.

На последнем пункте остановимся подробнее.

Что такое эскроу-счет

Это специальный банковский счет, созданный для безопасного проведения сделок. Он действует как надежный посредник между двумя сторонами, гарантируя выполнение обязательств каждой из них.

Как работает эскроу-счет?

Одна из сторон сделки (обычно покупатель) перечисляет деньги на этот счет. Банк блокирует эти средства до момента выполнения определенных условий, прописанных в договоре эскроу.

Когда все условия выполнены (например, продавец передал право собственности на недвижимость), банк после предоставления подтверждающих документов (в сделках с недвижимостью это выписка из ЕГРН) перечисляет деньги со счета получателю.

Зачем нужен эскроу-счет?

Основная цель эскроу-счета – минимизировать риски для обеих сторон сделки. Например:

– Покупка недвижимости: покупатель может быть уверен, что деньги будут перечислены продавцу только после регистрации права собственности.

– Онлайн-торговля: покупатель может оплатить товар, а продавец получит деньги только после подтверждения доставки.

Кто участвует в сделке с эскроу-счетом?

– Депонент – сторона, которая вносит деньги на счет (обычно покупатель).

– Бенефициар – сторона, которая получает деньги после выполнения условий (обычно продавец).

– Эскроу-агент – банк, который открывает и обслуживает счет, контролируя выполнение условий сделки.

Преимущества использования эскроу-счета:

– Безопасность. Минимизируются риски мошенничества и невыполнения обязательств.

– Гарантии. Банк как независимая сторона гарантирует выполнение условий сделки.

– Удобство. Все операции осуществляются в рамках одного счета, что упрощает процесс.

– Юридическая защита. Договор эскроу обеспечивает юридическую защиту обеим сторонам сделки.

Важно отметить, что недвижимость нельзя напрямую депонировать на эскроу-счет. Только деньги или ценные бумаги. Эскроу-агентом может выступать только банк.

Вернемся к нашей основной теме.

Какой налог по вкладам нужно платить в 2025 году?

Речь идет о налоге, который по итогам размещения средств на банковских счетах в 2024 году будет начислен в 2025-м. Если допустить, что максимальная ключевая ставка в 2024 году не превысит 19%, тогда для расчетов будут использовать именно эту отметку. Таким образом, сумма, которая не подпадает под налог, составит 190 тыс. рублей (1 000 000 х 0,19 = 190 000).

Если взять все тот же пример с доходом от вкладов в размере 200 тыс. рублей, то заплатить придется лишь с суммы 10 тыс. рублей. Налог, который будет начислен, составит 1,3 тыс. рублей (10 000 х 0,13 = 1300).

Таким образом, чем выше базовая ставка ЦБ РФ, тем меньше налогов потребуется заплатить.

Какой налог нужно заплатить со вкладов в валюте?

Если гражданин копит деньги в иностранной валюте (доллары, евро, юани и так далее), то правило о зависимости от ключевой ставки не действует. За полученные с таких вкладов доходы заплатить придется вне зависимости от базовой ставки, которую устанавливал Банк России в предшествующем году.

На то, какой будет начислен налог, повлияет официальный курс рубля. Доходы по вкладам сначала будут пересчитываться в российскую национальную валюту по курсу, который действовал на момент выплаты процентов. Затем вычитается необлагаемая налогом сумма, а с суммы превышения потребуется заплатить 13% или более.

Налог может быть начислен только на сумму процентов, которую выплатил банк. А доход, если таковой был получен за счет курсовой разницы, под налогообложение не попадает.

Если сумма вклада меньше 1 млн рублей, можно не платить?

Налоговое законодательство на самом деле не устанавливает конкретной планки по сумме вклада, с которой начинают взимать налог. Ключевым здесь является не размер вклада, а полученный доход. Может сложиться ситуация, при которой человек держит на счету меньше 1 млн рублей, а налог ему все равно придется заплатить.

Пример. Если человек кладет в декабре 2022 года на счет 900 тыс. рублей и весь 2023-й деньги хранятся у него под 17% годовых, то в 2024 году ему придется заплатить небольшой налог в размере 390 рублей, поскольку за год он заработал на вкладе 153 тыс. рублей, а сумма, которая налогом не облагается, составила по итогам того года 150 тыс. рублей.

Между тем, по данным ЦБ, ставка по вкладам в 2023 году в среднем составляла 7,57%. То есть рассмотренная ситуация в большей степени является гипотетической.

Судя по этим данным Банка России, под налог в 2024 году попадают вкладчики, которое хранили на своих счетах порядка 2 млн рублей.

Как оплатить налог на доходы по вкладам в 2024 году

Хорошие новости: самостоятельно рассчитывать сумму к уплате не требуется. Банки ежегодно предоставляют в ФНС данные о доходах своих клиентов, полученных в результате хранения средств на вкладах. Сумма к уплате будет рассчитана налоговой службой, а плательщику поступит уведомление.

Если сумма вашего дохода превышает необлагаемый минимум, то налоговая служба направляет вам уведомление с указанием суммы налога и сроков уплаты. Вы можете найти это уведомление в своем личном кабинете на сайте налоговой службы.

После получения уведомления налог можно уплатить несколькими удобными способами:

– Через кабинет налогоплательщика на сайте ФНС – это самый простой и быстрый способ.

– Через сервис «Заплати налоги».

– Через банк. Некоторые кредитные организации предоставляют такую возможность. Уведомление о необходимости произвести оплату может прийти сразу в ваше приложение.

– Через платежные терминалы.

Важно: уплатить налог за 2023 год необходимо в срок до 1 декабря 2024 года. Если просрочить платеж, то начнут начисляться пени.

Что делать, если вы не получили уведомление?

Если уведомление не пришло, но вы уверены, что ваш доход по вкладам превысил необлагаемый минимум, рекомендуется самостоятельно проверить информацию в вашем личном кабинете на сайте налоговой службы. Если данные о начисленном налоге отсутствуют, необходимо обратиться в налоговую инспекцию для выяснения причин.

Введение автоматизированной системы расчета и уплаты налога на доходы по вкладам значительно упрощает жизнь налогоплательщиков. Но важно помнить о необходимости своевременно уплачивать налоги, чтобы избежать штрафов и пени.

Вопреки разгону инфляции из-за ситуации на топливном рынке Банк России продолжил снижать ставку. Это стало приятным сюрпризом для рынка. Однако куда важнее даже не этот шаг ЦБ, а его видение ситуации до конца 2026-го и на следующий год. И здесь могут быть неприятные сюрпризы. Так каким видит будущее Центробанк России?

Подробности

«Все исторически встанет на свои места» – такими словами Владимир Путин спрогнозировал утрату Украиной западных земель, ранее принадлежавших Венгрии, Польше и Румынии. Российский лидер добавил, что гарантом целостности Украины была Россия, но Киев объявил Москву врагом. Что означает заявление главы государства и кому конкретно оно адресовано?

Подробности

«Прибалты так хотели уничтожить Россию, что, по сути, уничтожили собственное будущее». Так эксперты комментируют волну банкротств и ликвидации предприятий, накрывшую в последние месяцы страны Прибалтики. Речь уже далеко не только о кризисе в транспортной отрасли – потеря российского рынка сказывается на прибалтийской экономике не менее фатально.

Подробности

Крупнейшие в истории пожары уничтожают леса Франции и Испании, эвакуированы сотни тысяч людей, огонь подбирается даже к крупным городам. В такой ситуации, казалось бы, Европа должна быть рада любой помощи для спасения собственной территории. Однако самый очевидный вариант – использование противопожарной авиационной техники из России – Европа запретила себе сама.

Подробности

Два крупнейших логистических центра Wildberries в России подверглись атаке украинских беспилотников, начиненных шрапнелью. В результате ударов по целям в Котовске и Электростали есть погибшие и десятки раненых. Попытки атаковать объекты компании предпринимались и раньше, но эти инциденты не приводили к жертвам. Почему целью массированного удара противника стали торговые склады и какие действия придется предпринимать для их защиты?

Подробности

Исторический опыт показывает, что террористические атаки против нашей страны никогда не позволяли нашим врагам добиться желаемых результатов, хотя и вели к невинным жертвам. Однако сейчас неприятель полагает, что у него просто не остается иного выбора, кроме как сконцентрироваться на террористической войне.

В Вашингтоне выжидают, кто из участников украинского конфликта дрогнет первым. Россия находится уже в третьем цикле активизации контактов с США по Украине, который развивается в русле схожих вводных, но со своими особенностями.

Вы снимаете ролик, пишете пост, вкладываете душу. А ИИ берет вашу экспертизу, переваривает, выплевывает пользователю в виде краткой сводки – и ваш контент остается не у дел. Цитирование без визитации – вот новая реальность.

Власти Ирана пообещали ответить Украине за атаку на иранский сухогруз в Каспийском море, напомнив, что Тегеран располагает ракетами, которые могут достать до любой точки Украины. Зачем Владимиру Зеленскому это нужно? С какой целью он втягивает Иран в наш конфликт?

Госдепартамент выпустил объемный доклад об угрозах, которые несет для Соединенных Штатов Куба. Если ему верить, Америка наводнена кубинскими агентами. А ему можно верить.

В информационном поле зачастую встречаются переименованные Украиной названия населенных пунктов, расположенных на исторических территориях России. Как правильно их называть и писать? Официальные российские названия этих городов и сел – в инфографике газеты ВЗГЛЯД.

Чем цифровой рубль, вводимый в России как еще одна форма национальной валюты, отличается от безналичного? А главное – в чем его преимущества? Об особенностях цифрового рубля – в инфографике газеты ВЗГЛЯД.

Ранее служившие в российских силовых структурах граждане России уже в статусе гражданских лиц имеют право стать резервистами Минобороны РФ. Какие задачи выполняют резервисты и при каких условиях – в инфографике газеты ВЗГЛЯД

Банк России 24 июля 2026 года снизил ключевую ставку до 14% годовых. Решение регулятора продолжило цикл смягчения денежно-кредитной политики и может постепенно повлиять на ставки по кредитам, ипотеке, банковским вкладам, доходность облигаций и курс рубля. Разбираемся простыми словами, почему ЦБ снова снизил ставку, что это значит для заемщиков и вкладчиков и как новое решение может отразиться на деньгах россиян в ближайшие месяцы.

Справка об отсутствии судимости может понадобиться при трудоустройстве, оформлении опеки, получении визы, учебе, переезде за границу или работе с детьми. В 2026 году заказать ее можно через «Госуслуги», МВД или МФЦ, а срок изготовления обычно составляет до 30 календарных дней. Разбираемся, какие документы нужны, сколько стоит справка о несудимости и сколько она действует.

При увольнении работнику должны выплатить компенсацию за все неиспользованные отпуска. В 2026 году сумма зависит от среднего дневного заработка и количества неиспользованных дней отдыха. Рассказываем, кому положена компенсация за неиспользованный отпуск, можно ли получить ее без увольнения, как рассчитать выплату и что делать, если работодатель не перечислил деньги вовремя.

Вступивший в должность 20 июля глава правительства Великобритании Энди Бернем заявил, что поддержка Украины при нем не изменится и останется «непоколебимой». Аналогичные заявления делали и его предшественники.

Британская пресса считает, что у уходящего британского премьера останется возможность продолжить свою политическую карьеру. Кир Стармер называется в числе претендентов на пост будущего генсека НАТО: срок выбора нового главы альянса наступает в 2028 году.

Вот уже четвертый британский премьер уходит со своего поста за время пребывания у власти главы киевского режима Владимира Зеленского. На Даунинг-стрит, 10 остается стабильным положение лишь официального кота резиденции британских премьеров – Ларри.

Ежемесячный индекс газеты ВЗГЛЯД. Мы оцениваем реальный уровень враждебности почти 50 стран по отношению к России: от поставок оружия и санкций до дипломатических демаршей и информационных атак.

Цикл видеолекций и статей о ярких и спорных событиях отечественной истории, охватывающий период от Древней Руси до «мюнхенской речи». Рассказываем о героях эпохи с юмором и фактами.

Классический русский репортаж – победы и испытания, признанные герои и на первый взгляд незаметные труженики, обстоятельные и драматические очерки жизни в практически всех регионах России. Спецкор Юрий Васильев ведёт непрерывную хронику жизни нашей страны.

«Слово ветерана» – серия интервью, в которых ветераны СВО делятся личными историями о возвращении к мирной жизни. Их рассказы содержат как практические советы другим ветеранам, так и помогают понять глубину переживаний и трансформации личности бойцов, прошедших испытание войной.

Цикл статей и авторских колонок и графических материалов, посвященных теме защиты национальных интересов России и сохранения социокультурной идентичности в условиях внешнего давления.

В канун Нового года газета ВЗГЛЯД предложила читателям написать письма бойцам на фронт. Откликнулись люди разных возрастов из России, Белоруссии, Казахстана, Германии, Индии и др. Письма были опубликованы и отправлены бойцам в зону СВО.

Интернет-журнал vzdigest.com с адаптированными под англоязычную аудиторию аналитическим статьями и мнениями по проблемам международной политики, экономики, социальным и культурным вопросам. Цель проекта – преодоление языкового и культурного барьера в донесении российского взгляда на ключевые проблемы современности.

Известные политические и общественные деятели, а также обычные граждане России самых разных профессий – от учителей до спортсменов – отвечали на вопрос, зачем участвовать в голосовании на выборах президента 2024.

Борис Джерелиевский

Западные кураторы придумали для Украины террористическое ноу-хау

Борис Джерелиевский

Западные кураторы придумали для Украины террористическое ноу-хау